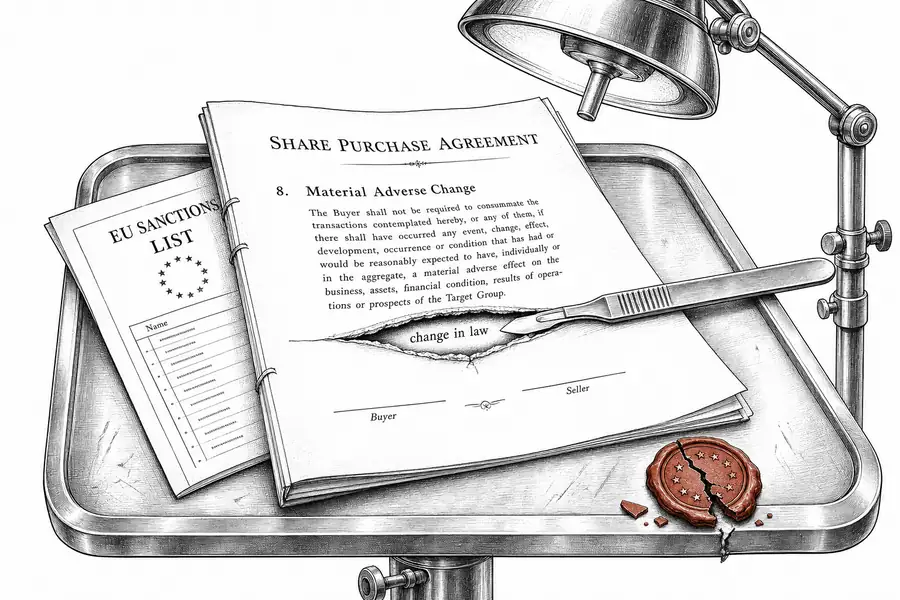

Reisst das 20. Sanktionspaket Ihre MAC-Klausel? Wer aussteigen will, trägt die Beweislast

Am 22. Mai 2026 übernahm die Schweiz das 20. EU-Sanktionspaket — das Lehrbuchereignis, für das die MAC-Klausel zwischen Signing und Closing gedacht ist. Doch die generische «change in law»-Ausnahme schiebt das Risiko zur Käuferin, und nach Art. 8 ZGB trägt die Beweislast, wer aussteigen will.

Casimir von Firn, MLaw

Am 22. Mai 2026 um 23:00 Uhr übernahm das WBF das 20. EU-Sanktionspaket in die Ukraine-Verordnung (SR 946.231.176.72): 115 neue Listungen, 20 russische Banken unter Transaktionsverbot, 46 zusätzliche Schiffe, in Kraft am selben Abend (AS 2026 235). Wer an diesem Donnerstag einen unterzeichneten, aber noch nicht vollzogenen Aktienkaufvertrag über eine Schweizer Zielgesellschaft im Tresor hatte, hielt zugleich die Frage in der Hand, für die MAC-Klauseln erfunden wurden: Trägt dieses Ereignis die Käuferin oder die Verkäuferin? Die Standardklausel beantwortet sie, gegen den Instinkt, zugunsten der Verkäuferin. Und sie legt die Beweislast der Partei auf, die aussteigen will.

Die MAC-Klausel, material adverse change, steht im Kaufvertrag als aufschiebende Bedingung im Sinne von Art. 151 OR. Die Pflicht der Käuferin zu vollziehen hängt davon ab, dass zwischen Signing und Closing keine wesentliche nachteilige Veränderung beim Zielunternehmen eintritt. Dafür ist die Klausel da: Sie verteilt das Risiko von Ereignissen in diesem Fenster. Ein neues Sanktionspaket ist das Lehrbuchbeispiel — ein Ereignis von aussen, das niemand zu vertreten hat und das genau in dieses Fenster fällt.

Nur belässt es kaum eine Definition bei «wesentliche nachteilige Veränderung». Sie nimmt ganze Kategorien wieder aus: allgemeine Wirtschaftslage, branchenweite Entwicklungen, höhere Gewalt und, fast immer, Änderungen von Gesetz und Regulierung. Ein Sanktionspaket ist eine Rechtsänderung. Damit fällt es zunächst unter die «change in law»-Ausnahme und ist gerade keine MAC. Die Käuferin muss vollziehen — zum vereinbarten Preis, über ein Unternehmen, das am Abend des 22. Mai weniger wert ist als am Morgen.

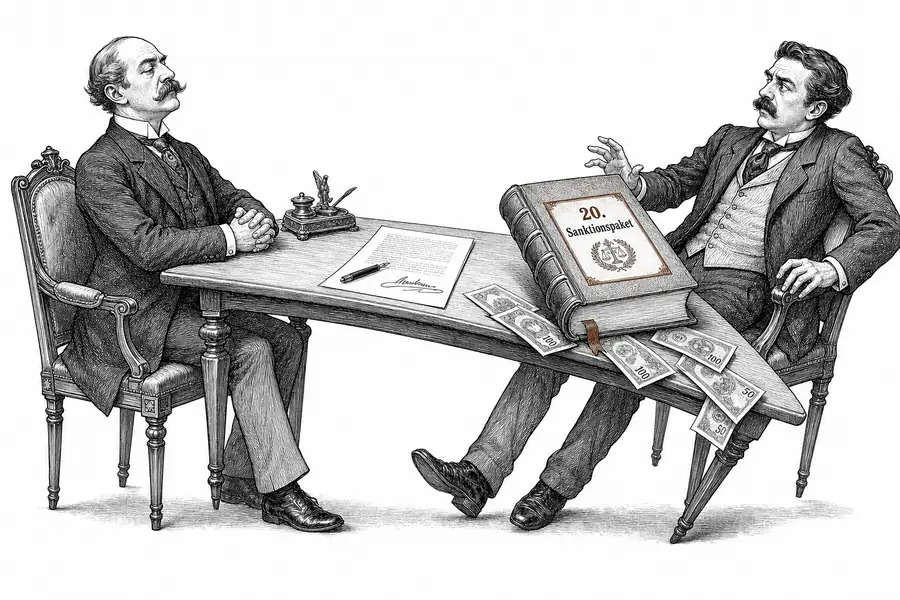

Die Ausnahme hat eine Rückausnahme. Fast jede «change in law»-Klausel trägt einen Vorbehalt: Sie greift nicht, soweit die Änderung das Zielunternehmen überproportional trifft, verglichen mit anderen Teilnehmern derselben Branche. Hier kann das Sanktionspaket als MAC zurückkehren. Bucht die Zielgesellschaft, sagen wir, 40 % ihres Umsatzes mit einer Gegenpartei, die am 22. Mai gelistet wurde, trifft sie die Listung anders als den Wettbewerber ohne dieses Klumpenrisiko. Genau diese Mechanik hat der Delaware Court of Chancery 2018 in Akorn v. Fresenius zerlegt: Die carve-outs weisen das systemische Risiko der Käuferin zu, vorbehältlich einer Rückausnahme, die das Risiko zur Verkäuferin zurückführt, soweit das Ereignis sie «as compared to other participants in the industry» überproportional trifft.

Damit ist die Falle benannt, aber nicht ihr Boden. Den legt die Beweislast. Nach Art. 8 ZGB beweist, wer aus einer Tatsache ein Recht ableitet, diese Tatsache. Die Käuferin, die den Vollzug verweigern will, leitet ihr Recht aus der MAC ab — also trägt sie deren Beweis. Akorn buchstabiert denselben Dreischritt, zu dem Art. 8 ZGB für den Schweizer Vertrag führt: Die Käuferin beweist die wesentliche nachteilige Veränderung; die Verkäuferin beweist, dass die Ursache unter einen carve-out fällt; dann beweist wieder die Käuferin, dass die Rückausnahme greift. Das schwere Ende trägt zweimal dieselbe Partei. Delaware nennt diese Last «heavy», bisweilen schier unüberwindbar — und fand 2018 zum ersten Mal überhaupt eine MAC, die sie trug.

Und selbst wenn die Rückausnahme im Spiel ist, bleibt die Hürde hoch. Die Veränderung muss durationally significant sein — erheblich «measured in years rather than months», nicht ein kurzes Zucken der Quartalszahlen. Eine Listung, um die das Zielunternehmen seine Lieferkette in zwei Quartalen herumlegt, räumt diese Latte nicht. Wer auf die Rückausnahme baut, braucht einen dauerhaften Nachteil — und den Beleg dafür gleich mit.

Wie weit die Ausnahme reicht, ist im Schweizer Recht eine Frage der Vertragsauslegung nach Art. 18 OR: Massgebend ist der übereinstimmende wirkliche Wille, und wo er sich nicht erstellen lässt, das Verständnis nach Treu und Glauben. Eine generische Klausel, die «any change in law» ausnimmt, ohne an Sanktionen zu denken, wird so gelesen, dass sie das Sanktionspaket verschluckt. Publizierte Schweizer Präjudizien fehlen — solche Streitigkeiten enden in vertraulicher Schiedsgerichtsbarkeit nach den Swiss Rules oder der ICC, nicht in einem amtlich publizierten Leitentscheid.

Der konkrete Schritt: Verlassen Sie sich nicht auf die generische Ausnahme. Zwei saubere Wege. Entweder nehmen Sie Sanktionen ausdrücklich aus der «change in law»-Ausnahme heraus — «the imposition of sanctions affecting the target or a material counterparty» als eigenständigen Auslöser, der gerade nicht als blosse Rechtsänderung gilt. Oder Sie setzen eine separate Vollzugsbedingung, geknüpft an eine messbare Schwelle: Umsatzanteil mit gelisteten Gegenparteien über einem definierten Prozentsatz, Wegfall einer namentlich genannten Bewilligung, Verlust eines bezeichneten Schlüsselkunden. Und ziehen Sie heute die vor dem 22. Mai unterzeichneten, noch offenen Verträge aus dem Schrank und lesen Sie nach, in welche Richtung deren carve-out läuft.

Bleibt die Trennung von Gewissem und Offenem. Gewiss ist: Die generische Klausel verteilt Sanktionsrisiko und Beweislast nach Art. 8 ZGB an die Käuferin, und der Befund von Akorn zeigt, wie hoch deren Hürde sitzt. Offen ist, ob ein Schweizer Schiedsgericht Delawares «years rather than months» übernähme oder die Wesentlichkeit käuferfreundlicher läse — und diese Frage beantwortet kein künftiger Leitentscheid, weil die Verfahren vertraulich bleiben. Sie entscheidet sich am Closing-Termin des einzelnen Deals: Dort zieht die Käuferin die MAC und trägt die Last, oder sie vollzieht und schreibt den Verlust ab. Und das nächste Paket kommt: Das 19. wurde am 26. Februar 2026 Schweizer Recht, das 20. am 22. Mai — im Quartalstakt landet das übernächste auf denselben offenen Deals. Die Frage, die Sie heute beantworten können, ist, ob Ihre Klausel Sanktionen beim Namen nennt, bevor es so weit ist.