Rundschreiben 2016/7: QES-Sonderbehandlung fällt, Nicht-Bank-Transfers heraus

FINMAs Teilrevision von Rundschreiben 2016/7 beendet die Sonderbehandlung der QES-Route und schliesst Nicht-Bank-Zahlungsdienstleister vom Sekundärnachweis aus. Wer diese Strecken im KYC-Onboarding führt, baut sie vor dem definitiven Rundschreiben neu.

Dr. iur. Servatius von Tatzenberg

FINMA eröffnete am 16. Dezember 2025 die Anhörung zur Teilrevision von Rundschreiben 2016/7 «Video- und Online-Identifizierung»; die Konsultation läuft bis zum 27. Februar 2026. Der Entwurf bereitet das Rundschreiben auf das Bundesgesetz über den elektronischen Identitätsnachweis (BGEID) vor, das Mitte 2026 in Kraft tritt, und streicht zwei Sonderbehandlungen: Die QES-Route verliert ihre Ausnahmestellung gegenüber dem Wohnsitznachweis; Nicht-Bank-Zahlungsdienstleister scheiden als Sekundärnachweis-Gegenstelle aus. Die Wohnsitzprüfung nach Art. 45 Abs. 2 GwV-FINMA bleibt der operative Dreh- und Angelpunkt.

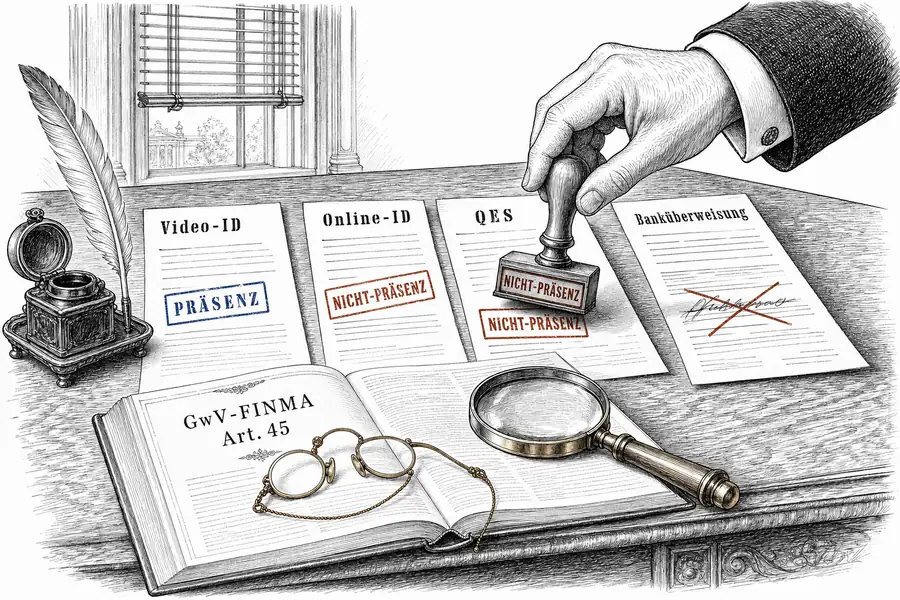

Die Videoidentifikation mit Live-Operator bleibt der Direktidentifikation gleichgestellt. Maschinenlesbare Zone, zwei Sicherheitsmerkmale — der bisherige Prüfgang trägt. Neu zugelassen sind Ausweisdokumente mit QR-Code zusätzlich zur MRZ. Wer hier investiert hat, behält den Investitionsschutz.

Die Onlineidentifikation ohne Live-Audio war bereits unter dem geltenden Rundschreiben Nicht-Präsenzgeschäft; die Revision ändert daran nichts. Sie präzisiert und erweitert die Methoden für den nach Art. 45 Abs. 2 GwV-FINMA vorgeschriebenen Wohnsitznachweis: Abgleich mit Post- und Adressdatenbanken, Registerabgleich, Belegnachweis über Versorger- oder Steuerrechnung, oder neu Geolokalisierung des Endgeräts während der Übermittlung. Die Wahl der Nachweismethode ist modular; der Prüfschritt selbst ist obligatorisch.

Die QES-Strecke verliert ihre Sonderstellung. Die qualifizierte elektronische Signatur nach ZertES, seit der Verordnungsrevision 2022 auch als Fernunterschrift zulässig (Art. 7 Abs. 1 ZertES-V), galt bisher als Ausnahme: kein Sekundärnachweis, keine separate Wohnsitzbestätigung. Der Entwurf stuft sie als Nicht-Präsenzgeschäft ein und verlangt denselben Wohnsitznachweis nach Art. 45 Abs. 2 GwV-FINMA wie jede andere Online-Strecke. Art. 3 Abs. 2 GwV-FINMA belässt FINMA Ermessen für technologiebasierte Derogationen — Ansatzpunkt einer Verhältnismässigkeits-Eingabe, sofern der Hausstandard eine konkrete Frage benennen kann. Häuser, die diese Ausnahme für vollständig digitale Onboarding-Strecken nutzten, bauen bis zum definitiven Rundschreiben einen Wohnsitznachweis-Schritt ein.

Die Banküberweisung als Sekundärnachweis bleibt zulässig, neu auch in umgekehrter Richtung mit Code-Versand auf das Kundenkonto. Die Gegenstelle muss ein regulierter Finanzintermediär mit zur Schweiz vergleichbarer Aufsicht sein. PayPal, Kartenherausgeber und sonstige Nicht-Bank-Zahlungsdienstleister fallen heraus. Wer eine solche Überweisung zur Legitimationsprüfung nach Art. 45 GwV-FINMA führt, baut diese Strecke neu.

Die E-ID nach BGEID wird zum gültigen Identifikationsdokument. FINMA lässt sie als vollwertige Alternative zu physischen Ausweisdokumenten zu, sofern Validität und Attributzuordnung des Inhabers geprüft werden. Die Wohnsitzprüfung bleibt separat: Das BGEID-Attribut deckt sie nicht ab.

Das revidierte Rundschreiben gilt nur für FINMA-beaufsichtigte Finanzintermediäre; Kasinos und Bewilligungsträger nach dem Geldspielgesetz sowie bestimmte Akteure nach dem Edelmetallkontrollgesetz sind ausgenommen.

Bis zum 27. Februar zu klären sind im Haus zwei Pfade: QES-Onboarding, das noch auf die alte Ausnahmebehandlung baut, und Sekundärnachweise über Nicht-Bank-Zahlungsdienstleister. Für QES-intensive Häuser lohnt eine Stellungnahme, wenn der Hausstandard eine konkrete Proportionalitätsfrage zum Ermessen nach Art. 3 Abs. 2 GwV-FINMA benennen kann. Welche der verfügbaren Wohnsitznachweis-Methoden intern systemfähig ist, entscheidet die eigene Compliance-Architektur auf Basis des definitiven Rundschreibens.

Die offene Frage betrifft die Drittlandsdimension: Wie eng wird FINMA die «vergleichbare Aufsicht» bei Drittbanken handhaben? Die Antwort folgt nach Auswertung der Konsultationseingaben mit dem definitiven Rundschreiben.