Circolare 2016/7: cade il regime speciale della QES, esclusi i trasferimenti da non-banche

La revisione parziale della Circolare 2016/7 di FINMA pone fine al trattamento privilegiato della via QES ed esclude i prestatori di servizi di pagamento non bancari dalla prova secondaria. Chi gestisce queste procedure nel KYC onboarding dovrà adeguarle prima dell'entrata in vigore della circolare definitiva.

Dr. iur. Servatius von Tatzenberg

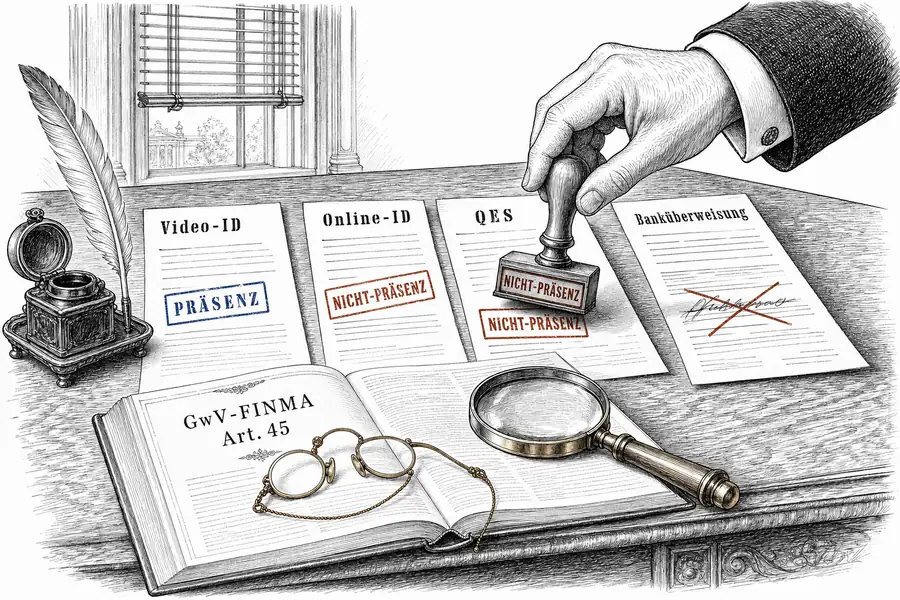

FINMA ha aperto il 16 dicembre 2025 la procedura di consultazione sulla revisione parziale della Circolare 2016/7 «Identificazione tramite video e online»; la consultazione si chiude il 27 febbraio 2026. Il progetto adegua la circolare alla legge federale sui documenti d’identità elettronici (BGEID), che entra in vigore a metà 2026, e sopprime due regimi speciali: la via QES perde il trattamento privilegiato rispetto alla prova di domicilio; i prestatori di servizi di pagamento non bancari vengono esclusi come controparte nella prova secondaria. La verifica del domicilio ai sensi dell’art. 45 cpv. 2 GwV-FINMA rimane il cardine operativo.

L’identificazione tramite video con operatore in diretta resta equiparata all’identificazione in presenza. Zona leggibile a macchina, due elementi di sicurezza — il percorso di verifica attuale regge. Sono ora ammessi anche documenti d’identità con codice QR in aggiunta alla MRZ. Chi ha investito in questo percorso conserva la tutela dell’investimento.

L’identificazione online senza audio in diretta era già un’operazione a distanza ai sensi della circolare vigente; la revisione non modifica questo assetto. Precisa e amplia i metodi ammessi per la prova di domicilio prescritta dall’art. 45 cpv. 2 GwV-FINMA: confronto con banche dati postali e degli indirizzi, riscontro in registri, prova documentale tramite fatture di servizi pubblici o fiscali, ovvero — novità — geolocalizzazione del dispositivo al momento della trasmissione. La scelta del metodo è modulare; la fase di verifica in sé è obbligatoria.

La via QES perde il proprio regime speciale. La firma elettronica qualificata ai sensi del ZertES — ammessa come firma a distanza dalla revisione del regolamento del 2022 (art. 7 cpv. 1 ZertES-V) — godeva finora di un’eccezione: nessuna prova secondaria, nessuna conferma separata del domicilio. Il progetto la riqualifica come operazione a distanza e impone la medesima prova di domicilio ai sensi dell’art. 45 cpv. 2 GwV-FINMA richiesta da qualsiasi altra procedura online. L’art. 3 cpv. 2 GwV-FINMA lascia a FINMA discrezionalità per deroghe tecnologiche — punto d’aggancio per un’osservazione in materia di proporzionalità, a condizione che lo standard interno possa formulare una questione concreta. Le istituzioni che si avvalevano di questa eccezione per procedure di onboarding interamente digitali dovranno introdurre una fase di prova del domicilio prima dell’entrata in vigore della circolare definitiva.

Il bonifico bancario come prova secondaria rimane ammesso, ora anche nella direzione inversa con invio di un codice sul conto del cliente. La controparte deve essere un intermediario finanziario regolamentato con un regime di vigilanza comparabile a quello svizzero. PayPal, gli emittenti di carte e gli altri prestatori di servizi di pagamento non bancari sono esclusi. Chi si avvale di un tale bonifico per la verifica dell’identità ai sensi dell’art. 45 GwV-FINMA dovrà adeguare questa procedura.

L’identità elettronica ai sensi del BGEID diventa un documento di identificazione valido. FINMA la ammette come alternativa a pieno titolo ai documenti d’identità fisici, a condizione che siano verificate la validità e l’attribuzione degli attributi al titolare. La verifica del domicilio rimane separata: l’attributo BGEID non la copre.

La circolare riveduta si applica esclusivamente agli intermediari finanziari sottoposti alla vigilanza di FINMA; sono esclusi i casinò e i titolari di licenza ai sensi della legge sui giochi in denaro (Geldspielgesetz), nonché taluni operatori soggetti alla legge sul controllo dei metalli preziosi (Edelmetallkontrollgesetz).

Entro il 27 febbraio le istituzioni devono verificare internamente due percorsi: l’onboarding via QES ancora fondato sul vecchio regime speciale, e le prove secondarie tramite prestatori di servizi di pagamento non bancari. Per le istituzioni con un’elevata quota di QES vale la pena presentare un’osservazione, purché lo standard interno sia in grado di formulare una questione concreta di proporzionalità rispetto alla discrezionalità prevista dall’art. 3 cpv. 2 GwV-FINMA. Quale dei metodi disponibili per la prova di domicilio sia compatibile con i sistemi interni lo stabilirà la propria architettura di compliance sulla base della circolare definitiva.

La questione aperta riguarda la dimensione dei paesi terzi: con quale rigore FINMA applicherà il criterio della «vigilanza comparabile» alle banche estere? La risposta seguirà con l’adozione della circolare definitiva, dopo la valutazione delle osservazioni pervenute.