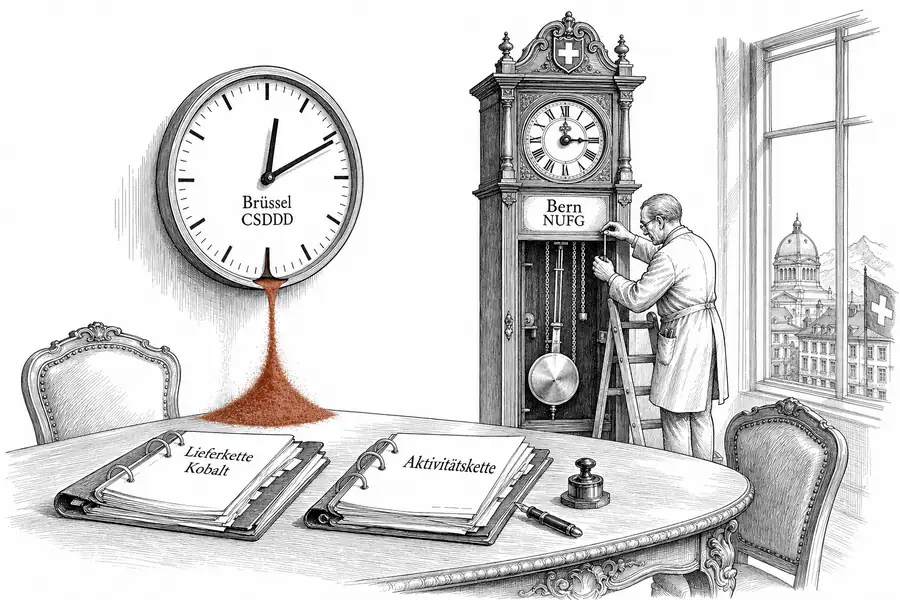

CSDDD prima di NUFG: gli esportatori svizzeri sono già vincolati contrattualmente

Il Bundesrat ha aperto il 1° aprile 2026 la consultazione pubblica sull'NUFG, ma la CSDDD dell'UE vincola già oggi gli esportatori svizzeri con fatturato rilevante nel mercato europeo attraverso le clausole contrattuali dei loro committenti UE — e il cobalto mostra perché il catalogo dei minerali del diritto svizzero è superato.

Casimir von Firn, MLaw

Il Bundesrat ha aperto il 1° aprile 2026 la consultazione pubblica sulla legge federale sulla gestione aziendale sostenibile (NUFG), il controprogetto indiretto all’Iniziativa per la responsabilità delle imprese 2.0 del maggio 2025. Il termine per la presentazione delle osservazioni scade il 9 luglio 2026; il messaggio al Parlamento è atteso entro fine anno. Chi tratta questa data come scadenza operativa di compliance in un consiglio di amministrazione svizzero sta leggendo l’orologio sbagliato: la direttiva UE sulla due diligence in materia di sostenibilità (CSDDD, Direttiva (UE) 2024/1760) vincola già oggi gli esportatori svizzeri, ben prima che a Berna si profili una votazione finale.

Il meccanismo non è extraterritoriale in senso stretto. In base alla direttiva Omnibus di modifica (decisione del Consiglio del 24 febbraio 2026), l’art. 2, par. 2 CSDDD si applica alle imprese extra-UE con un fatturato netto superiore a 1,5 miliardi di EUR nel territorio dell’Unione nell’esercizio di riferimento; per le imprese UE vale un doppio criterio: 5.000 dipendenti e 1,5 miliardi di EUR di fatturato mondiale. Le istituzioni dell’UE hanno ridotto il campo di applicazione di circa il 70 percento rispetto al testo originario (Council, 24 febbraio 2026; Clifford Chance, febbraio 2026). Il termine di recepimento per gli Stati membri è stato spostato al 26 luglio 2028; per le imprese soggette, l’applicazione uniforme decorre dal 26 luglio 2029 (Clifford Chance, febbraio 2026).

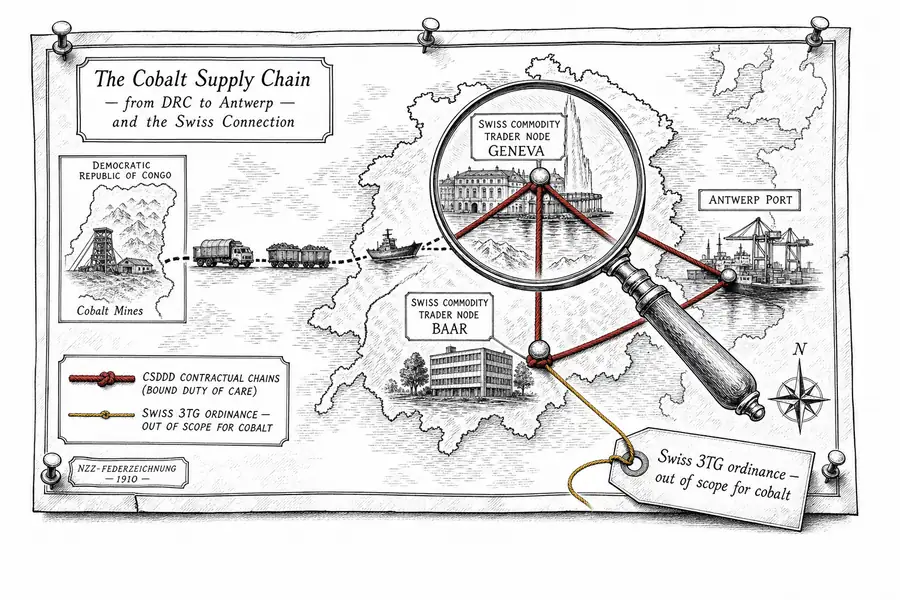

Il fondamento del vincolo per i fornitori svizzeri al di sotto delle soglie dirette non è la giurisdizione dell’UE, bensì la clausola contrattuale. Chi fornisce componenti meccanici a Monaco o cobalto ad Anversa si troverà nel prossimo giro di trattative clausole vincolanti di conformità CSDDD sul tavolo: estensione del diritto di audit fino alla propria base di fornitori Tier-2, accettazione del codice di condotta dei fornitori, clausole risolutive in caso di violazione documentata. Sul piano operativo, il vincolo scatta il giorno in cui il committente UE consegna il pacchetto di clausole dalla propria funzione compliance.

L’art. 8 CSDDD, nella versione Omnibus, richiede al committente UE in-scope soltanto l’analisi sistematica dei rischi relativi alla propria attività, alle società controllate e ai partner commerciali diretti; il monitoraggio dei fornitori indiretti è ridotto ai casi in cui emerga un rischio comprovato (Linklaters, febbraio 2026). Il fornitore svizzero Tier-1 diventa così il mandatario contrattuale del committente UE: si assume la responsabilità del segmento Tier-2 e Tier-3 che il committente UE, dopo la semplificazione Omnibus, non è più tenuto a verificare direttamente. Chi legge questo come un alleggerimento ha frainteso la leva — l’onere si trasferisce contrattualmente al fornitore successivo a monte.

L’NUFG resta indietro sul piano temporale. Consultazione fino al 9 luglio 2026, messaggio a fine anno, iter parlamentare di almeno 18 mesi, termine referendario, ordinanza di esecuzione: un’entrata in vigore realistica degli obblighi di diligenza non è ipotizzabile prima dell’inizio del 2029 (pagina EJPD sull’NUFG). L’avamprogetto NUFG prevede soglie di 5.000 dipendenti a tempo pieno e CHF 1,5 miliardi di fatturato consolidato in due esercizi consecutivi — cifre della procedura di consultazione in corso, non soglie legislative definitivamente approvate. Secondo le stime dell’EJPD, sarebbero direttamente soggette circa 30 grandi imprese (SRF, aprile 2026).

Questo dato è il secondo errore di lettura nella vetrina svizzera. La Coalizione per la responsabilità delle imprese osserva correttamente che le soglie allineate all’UE non coprirebbero direttamente operatori di materie prime problematici come MKS-Pamp, Socfin e IXM (Coalizione per la responsabilità delle imprese, dicembre 2025). Sul piano operativo, tuttavia, è solo metà del ragionamento. Questi operatori non sono personalmente soggetti alla CSDDD, ma i loro contratti con raffinerie UE, gigafabbriche di batterie UE o aziende farmaceutiche UE rispecchiano comunque quelle clausole. La forza contrattuale non la conferisce il legislatore svizzero, bensì il committente UE, che deve tutelare la propria responsabilità ai sensi del diritto civile nazionale — in Francia in base alla Loi de Vigilance (2017), in Germania in base all’LkSG, e dal 2028 in base alle leggi nazionali di recepimento della CSDDD degli Stati membri.

Qui il cobalto diventa la clausola di verifica. L’art. 964j OR e l’Ordinanza sulla dovuta diligenza e sulla trasparenza in materia di minerali e metalli provenienti da zone di conflitto e di lavoro minorile (VSoTr) obbligano le imprese svizzere espressamente solo alla diligenza per stagno, tantalio, tungsteno e oro provenienti da zone di conflitto e ad alto rischio (SIX Handbook su art. 964a–l OR). Il cobalto non figura nell’elenco — nemmeno nel parallelo Regolamento UE sui minerali di conflitto 2017/821, applicabile dal 1° gennaio 2021 e anch’esso limitato alla lista 3TG (Commissione europea, spiegazione del regolamento). Chi si limita a consultare il catalogo dei minerali ritiene il cobalto esente da obblighi di diligenza.

È un errore. La CSDDD non contiene alcun elenco di minerali; essa richiede l’identificazione degli impatti negativi, effettivi e potenziali, sui diritti umani e sull’ambiente lungo la catena delle attività di un’impresa soggetta (art. 8 CSDDD). Il cobalto proveniente dalla RD Congo è da tempo presente in ogni seria matrice dei rischi per via dei rischi di lavoro minorile, sicurezza e ambiente. Glencore pubblica annualmente «Responsible Supply Chain Due Diligence Reports» per il proprio segmento cobalto del Katanga (Glencore KCC Report 2024). Trafigura ha concluso con l’Entreprise Générale du Cobalt della RDC, ente statale, un accordo quadro di acquisto che richiama esplicitamente gli standard di dovuta diligenza dell’OCSE (comunicato Trafigura 2026). Anche Mercuria ha effettuato prime operazioni con l’EGC (Fastmarkets).

Per il general counsel di un’azienda svizzera del settore meccanico, farmaceutico o delle materie prime priva di subsidiary UE, si delineano entro l’estate 2026 tre passi concreti. Primo, una ricognizione delle clausole CSDDD nei contratti di fornitura in corso — non un’analisi isolata delle soglie applicabili al proprio gruppo. Una società anonima del settore meccanico con CHF 600 milioni di fatturato e 1.800 dipendenti a tempo pieno non rientra nell’art. 2 CSDDD; il suo contratto quadro con il reparto acquisti di BMW ci rientra comunque. Secondo, una strategia contrattuale per il ciclo di rinnovo 2027: perimetro del diritto di audit, clausole risolutive, corridoi di manleva, rinegoziazione del prezzo in caso di incidente documentato. Terzo, una documentazione dei rischi propria per cobalto, bauxite, litio e altre materie prime rilevanti ai fini CSDDD ma estranee alla lista 3TG — gli auditor dei clienti UE presumibilmente non attenderanno l’NUFG nel 2028.

Rimangono aperte due questioni. Prima: con quale vigore gli Stati membri dell’UE applicheranno l’effetto della catena delle attività nei confronti dei fornitori di paesi terzi; Francia (Loi de Vigilance, dal 2017) e Germania (Lieferkettensorgfaltspflichtengesetz, dal gennaio 2023) hanno un vantaggio, mentre la prassi olandese e belga è ancora da definire. Seconda: se l’NUFG conterrà un riconoscimento di equivalenza con la CSDDD che riduca il doppio onere per i circa 30 gruppi svizzeri direttamente soggetti. Entrambe le questioni troveranno risposta solo con il messaggio a fine 2026, e definitivamente solo quando la prima legge nazionale di recepimento della CSDDD (presumibilmente l’adeguamento tedesco dell’LkSG nel corso del 2027) entrerà in vigore e una prima misura di enforcement documentata colpirà un fornitore svizzero. Nel frattempo vale una regola: il vincolo viene dal contratto, non dalla legge. Il contratto è più veloce del Bundesrat.