La fraude comme infraction préalable : pourquoi les KPI de fraude relèvent aussi du comité de conformité

La communication de surveillance FINMA 02/2026 ancre la fraude numérique dans le risque opérationnel. Mais l'art. 146 StGB constitue une infraction préalable au blanchiment d'argent au sens de l'art. 305bis StGB : cantonner les KPI de fraude à la direction opérationnelle laisse inutilisée une ligne de reporting qu'exige l'art. 6 GwG.

Dr. iur. Servatius von Tatzenberg

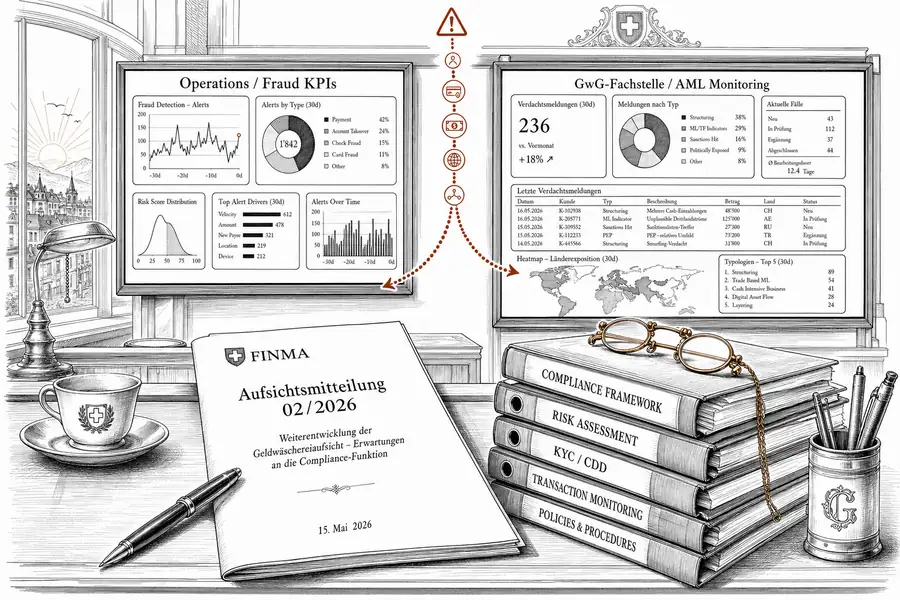

Notre édition d’hier a établi que la communication de surveillance FINMA 02/2026 du 9 avril 2026 ancre doctrinalement la fraude numérique dans le risque opérationnel — art. 12 BankV, et non art. 9 GwG. Cette lecture tient. Elle ne dit pourtant qu’une partie de l’histoire. La seconde se joue dans la ligne de reporting au comité de conformité : la communication de surveillance n’ouvre pas cette ligne — elle la présuppose.

Le lien avec l’infraction préalable : ce qui en découle et ce qui n’en découle pas

L’art. 146 StGB — l’escroquerie — constitue un crime au sens de l’art. 305bis StGB. Quiconque entrave la saisie de valeurs patrimoniales provenant d’une escroquerie consommée se rend coupable de blanchiment d’argent. Tel est le lien dogmatique. Il ne vaut cependant qu’à une condition trop souvent éludée dans le débat opérationnel : il faut que des produits d’une infraction préalable consommée aient transité ou soient appelés à transiter par l’établissement.

Tous les événements de fraude saisis dans le moniteur ne déclenchent pas un indicateur d’infraction préalable. Une tentative de phishing bloquée ne génère aucune valeur patrimoniale exploitable. Un ordre de paiement contre-passé ne laisse subsister aucun fonds provenant, au sens de l’art. 305bis StGB, d’une infraction pénale. Le seuil de lutte contre le blanchiment d’argent n’est pas atteint du seul fait qu’une attaque a été tentée, détectée ou contrée à temps.

L’indicateur d’infraction préalable n’apparaît que là où une escroquerie a été intégralement consommée et où les fonds ainsi générés ont transité ou sont destinés à transiter par un compte de l’établissement. Trois catégories opérationnelles méritent une attention particulière. Premièrement : le détournement de compte avec débits déjà exécutés, lorsque les fonds prélevés ont été transférés plus avant et n’ont pu être contre-passés. Deuxièmement : les virements de fraude au président (CEO fraud) ou de compromission de messagerie professionnelle (BEC fraud) intégralement exécutés, lorsque la banque a donné suite à des instructions de paiement obtenues par tromperie et que les fonds ont quitté le compte. Troisièmement : les virements entrants en provenance de comptes détenus auprès d’établissements tiers, dès lors que l’intermédiaire financier dispose d’un indice fondé de fraude chez l’émetteur — par exemple une communication de la banque correspondante ou une information de la clientèle.

Dans ces configurations, des valeurs patrimoniales susceptibles de provenir d’une escroquerie consommée au sens de l’art. 146 StGB sont en jeu. L’obligation d’éclaircissements particuliers prévue à l’art. 6 al. 2 GwG trouve en principe à s’appliquer : l’intermédiaire financier doit déterminer s’il existe des soupçons fondés que les valeurs patrimoniales concernées proviennent d’un crime. Les conclusions de cet examen déterminent si une communication à la MROS au titre de l’art. 9 GwG s’impose.

La proportion des événements générateurs de produits dans le volume total des détections dépend du profil de l’établissement. Pour les banques disposant d’un trafic de paiements actif et d’une offre de banque en ligne, elle n’est pas négligeable. La difficulté ne tient pas à l’ampleur du phénomène, mais à la qualification : quels événements relèvent de cette catégorie, et quelle équipe est compétente pour y procéder ?

La lacune organisationnelle au regard de l’art. 8 GwG

L’art. 8 GwG impose à l’intermédiaire financier de prendre les mesures organisationnelles nécessaires à l’accomplissement de ses obligations légales. Pour les établissements qui exploitent un dispositif de surveillance des fraudes, cette exigence prend un contenu précis : dès lors que le moniteur de fraude enregistre des événements susceptibles de faire naître une obligation d’éclaircissements particuliers au titre de l’art. 6 al. 2 GwG, une procédure d’escalade définie doit relier l’unité de détection des fraudes à la cellule GwG. L’absence d’une telle procédure constitue précisément la lacune organisationnelle que l’art. 8 GwG entend combler.

La direction du risque opérationnel, qui exploite le moniteur de fraude, n’est pas dimensionnée pour procéder à cette qualification. Son mandat porte sur les taux de détection, les taux de faux positifs et les volumes de pertes. La question de savoir si un montant débité à l’issue d’une escroquerie consommée provient d’un crime — et si, partant, des éclaircissements particuliers doivent être engagés au titre de l’art. 6 al. 2 GwG — relève de la cellule GwG. Sans transfert structuré de données, cette cellule n’a pas connaissance de l’événement pertinent.

Telle est la lacune organisationnelle que l’art. 8 GwG est censé combler : deux unités susceptibles de traiter le même événement sous des angles différents, sans liaison systématique entre elles. Une banque qui détecte opérationnellement des schémas de fraude générateurs de produits mais ne les fait pas remonter dans son dispositif de lutte contre le blanchiment d’argent ne peut, en pratique, satisfaire à son obligation d’éclaircissement pour ces événements au titre de l’art. 6 al. 2 GwG. La cellule GwG ne peut examiner que ce qu’elle voit.

La répartition des lignes de reporting

Pour la prochaine séance du comité d’audit, cela implique d’adapter l’architecture de reporting. Non pas deux statistiques parallèles — une exploitation catégorisée du même jeu de données.

La première ligne de reporting alimente les directions opérationnelles : taux de détection, taux de faux positifs, volume de pertes. C’est la logique de pilotage du moniteur de fraude ; elle reste inchangée.

La seconde ligne de reporting alimente la cellule GwG et le comité de conformité : les mêmes événements de détection, classés selon leurs conséquences en matière de lutte contre le blanchiment d’argent. Trois catégories doivent être distinguées : les événements ayant fait l’objet d’une escalade vers une communication au titre de l’art. 9 GwG ; les événements ayant donné lieu à des éclaircissements particuliers au titre de l’art. 6 al. 2 GwG sans aboutir à une communication ; et les événements clôturés sans incidence au regard du GwG, faute d’escroquerie consommée génératrice de produits. Cette classification constitue la preuve documentée que le dispositif de surveillance des fraudes est intégré dans le respect des obligations GwG.

La charge de travail supplémentaire est minime si la classification est paramétrée dans le système de surveillance. Pour les établissements qui n’ont pas encore intégré cette répartition dans leur reporting, la prochaine adaptation du système est le moment opportun pour le faire.

Critères de contrôle et question ouverte

La communication de surveillance FINMA 02/2026 a rattaché la prévention de la fraude à la gestion du risque opérationnel au titre de l’art. 12 BankV. Cela ne modifie en rien le fait que les implications au regard du GwG commencent là où l’escroquerie aboutit — non là où elle est détectée. Lors d’un contrôle sur place de la FINMA portant sur la conformité à l’art. 8 GwG, la question du transfert de données entre le dispositif de surveillance des fraudes et la cellule GwG n’est pas une question de niche. Elle constitue la suite logique naturelle de l’examen du dispositif de surveillance des transactions lui-même.

La question ouverte est de savoir si la FINMA abordera explicitement le lien entre gestion du risque opérationnel et conformité GwG dans une prochaine guidance — ou si elle laissera, comme dans la communication de surveillance 02/2026, la mise en œuvre interne à la discrétion des établissements. En l’absence de la seconde ligne de reporting, le comité de conformité ne peut aujourd’hui pas démontrer que cette mise en œuvre a eu lieu.