Circulaire 2016/7 : fin du régime dérogatoire pour la SEQ, exclusion des prestataires non bancaires

La révision partielle de la circulaire 2016/7 par la FINMA met fin au régime dérogatoire applicable à la route SEQ et exclut les prestataires de services de paiement non bancaires du justificatif secondaire. Les établissements qui utilisent ces parcours dans leur onboarding KYC doivent les revoir avant la publication de la circulaire définitive.

Dr. iur. Servatius von Tatzenberg

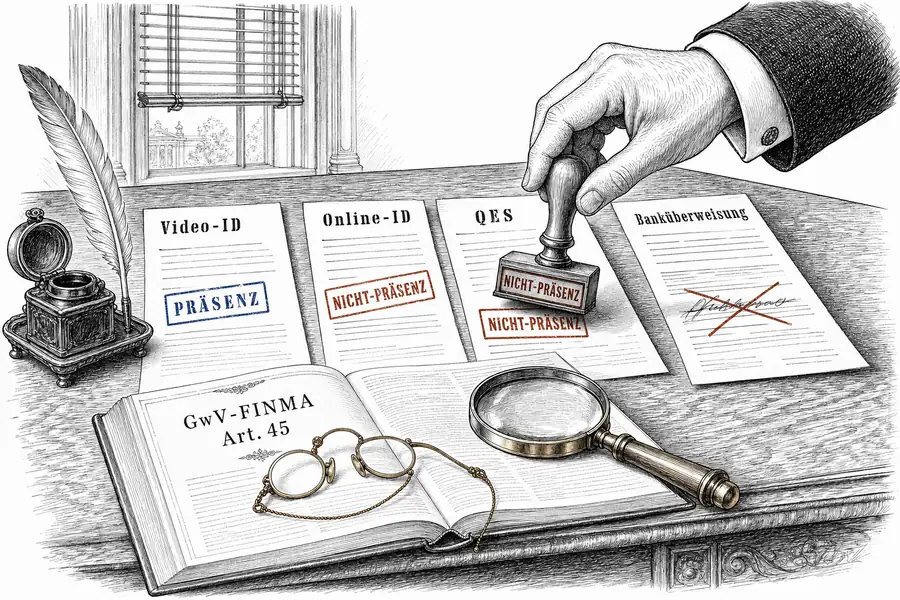

La FINMA a ouvert le 16 décembre 2025 la consultation relative à la révision partielle de la circulaire 2016/7 «Identification par vidéo et en ligne» ; la consultation court jusqu’au 27 février 2026. L’avant-projet adapte la circulaire à la loi fédérale sur l’identité électronique (BGEID), dont l’entrée en vigueur est prévue pour mi-2026, et supprime deux régimes dérogatoires : la route SEQ perd son exception relative au justificatif de domicile ; les prestataires de services de paiement non bancaires sont exclus du rôle de contrepartie pour le justificatif secondaire. La vérification du domicile au sens de l’art. 45 al. 2 GwV-FINMA demeure le pivot opérationnel.

L’identification vidéo avec opérateur en direct reste équivalente à l’identification en présence physique. Zone de lecture automatique (MRZ), deux éléments de sécurité — la procédure de contrôle existante est maintenue. Les documents d’identité dotés d’un code QR en complément de la MRZ sont désormais admis. Les investissements réalisés sur ce parcours conservent leur pertinence.

L’identification en ligne sans audio en direct était déjà traitée, sous la circulaire en vigueur, comme une opération sans présence physique ; la révision n’y change rien. Elle précise et élargit les méthodes admises pour le justificatif de domicile prescrit par l’art. 45 al. 2 GwV-FINMA : rapprochement avec des bases de données postales et d’adresses, consultation de registres, pièces justificatives via facture d’un fournisseur ou document fiscal, ou — nouveauté — géolocalisation de l’appareil lors de la transmission. Le choix de la méthode est modulaire ; l’étape de vérification elle-même est obligatoire.

La route SEQ perd son statut dérogatoire. La signature électronique qualifiée (SEQ) au sens de ZertES, admise depuis la révision réglementaire de 2022 également sous forme de signature à distance (art. 7 al. 1 ZertES-V), bénéficiait jusqu’ici d’une exception : aucun justificatif secondaire, aucune confirmation de domicile distincte. L’avant-projet la classe comme opération sans présence physique et exige le même justificatif de domicile au sens de l’art. 45 al. 2 GwV-FINMA que tout autre parcours en ligne. L’art. 3 al. 2 GwV-FINMA laisse à la FINMA une marge d’appréciation pour des dérogations fondées sur la technologie — point d’appui pour une prise de position sur la proportionnalité, à condition que les pratiques internes permettent d’identifier une question concrète. Les établissements ayant utilisé cette exception pour des parcours d’onboarding entièrement numériques devront intégrer une étape de vérification du domicile avant la publication de la circulaire définitive.

Le virement bancaire comme justificatif secondaire reste admis, désormais aussi dans la direction inverse avec envoi d’un code sur le compte du client. La contrepartie doit être un intermédiaire financier réglementé soumis à une surveillance comparable à celle de la Suisse. PayPal, les émetteurs de cartes et autres prestataires de services de paiement non bancaires sont exclus. Les établissements utilisant un tel virement pour la vérification d’identité au sens de l’art. 45 GwV-FINMA devront revoir ce parcours.

L’e-ID au sens du BGEID devient un document d’identification valable. La FINMA l’admet comme alternative à part entière aux documents d’identité physiques, sous réserve de la vérification de la validité du document et de l’attribution des attributs au titulaire. La vérification du domicile reste distincte : l’attribut BGEID ne la couvre pas.

La circulaire révisée s’applique exclusivement aux intermédiaires financiers soumis à la surveillance de la FINMA ; les casinos et titulaires d’autorisation au sens de la loi sur les jeux d’argent, ainsi que certains acteurs relevant de la loi sur le contrôle du commerce des métaux précieux, en sont exclus.

D’ici au 27 février, deux parcours méritent un examen interne : l’onboarding via SEQ reposant encore sur l’ancien régime dérogatoire, et les justificatifs secondaires passant par des prestataires de services de paiement non bancaires. Pour les établissements utilisant la SEQ de manière intensive, une prise de position est pertinente si les pratiques internes permettent d’identifier une question concrète de proportionnalité relative à la marge d’appréciation de l’art. 3 al. 2 GwV-FINMA. Quant à la méthode de justificatif de domicile à retenir, c’est l’architecture compliance de chaque établissement qui tranchera sur la base de la circulaire définitive.

La question ouverte concerne la dimension transfrontalière : comment la FINMA interprétera-t-elle la notion de «surveillance comparable» pour les banques de pays tiers ? La réponse suivra avec la publication de la circulaire définitive, après dépouillement des contributions à la consultation.